目录

第一部分 岳阳楼区非税收入征收管理局单位概况

主要职能

二、部门决算单位构成

第二部分 岳阳楼区非税收入征收管理局2016年度部门决算表

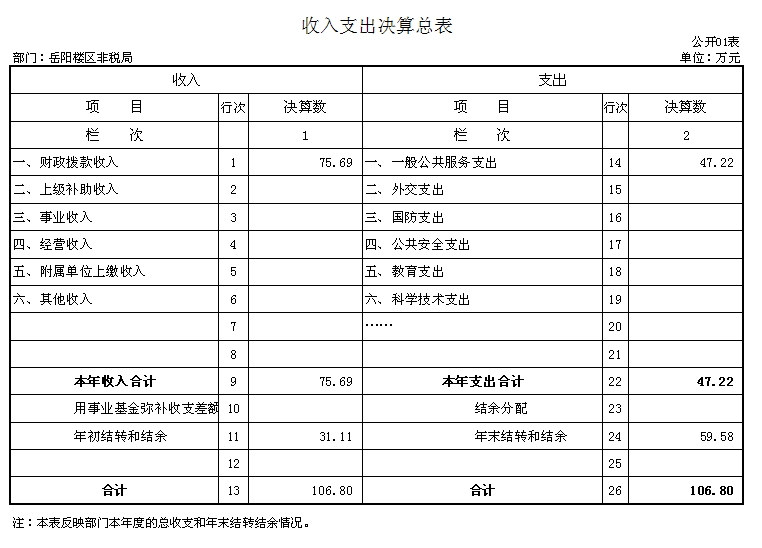

一、收入支出决算总表

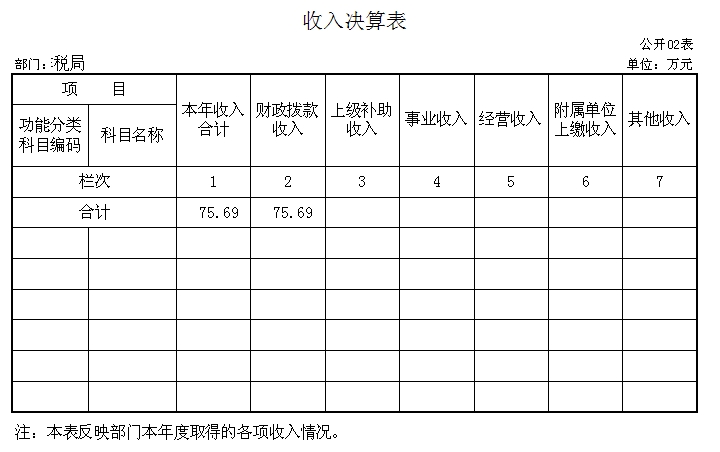

二、收入决算表

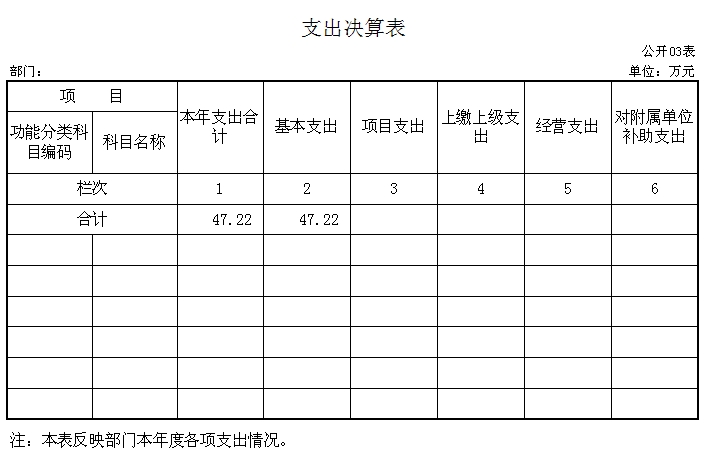

三、支出决算表

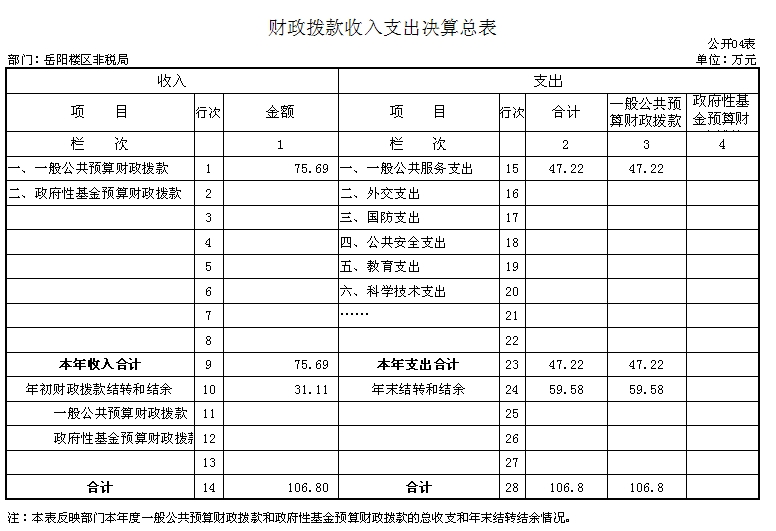

四、财政拨款收入支出决算总表

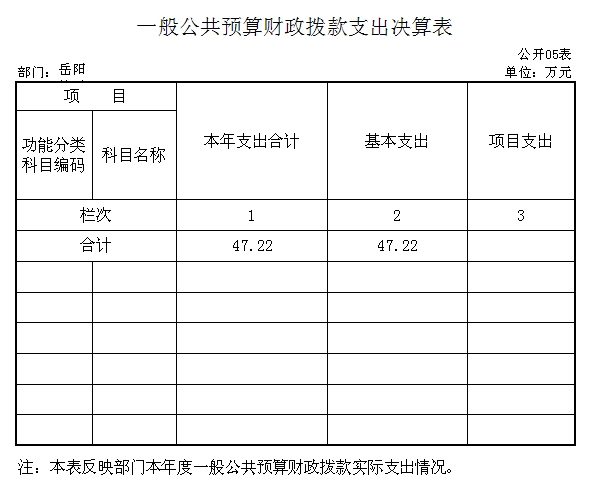

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

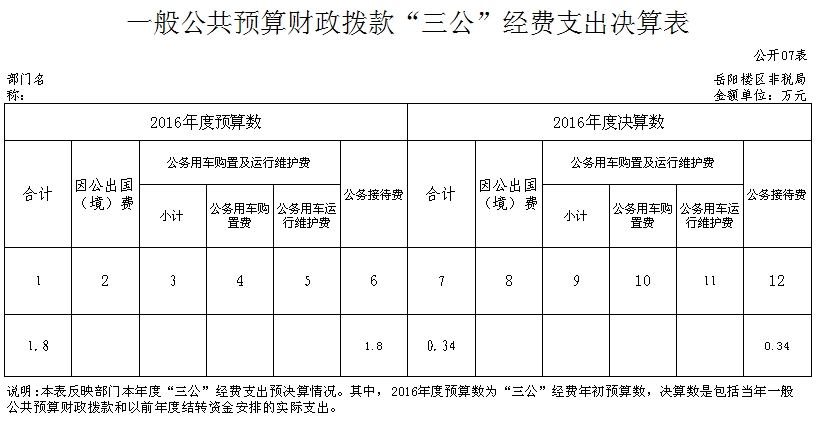

七、一般公共预算财政拨款“三公”经费支出决算表

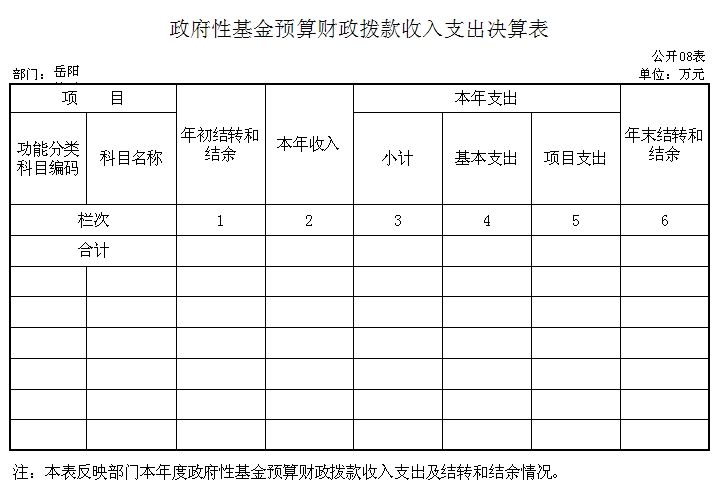

八、政府性基金预算财政拨款收入支出决算表

第三部分 岳阳楼区非税收入征收管理局2016年度部门决算情况说明

第四部分 名词解释

第一部分 岳阳楼区非税收入征收管理局概况

一、主要职能

1、贯彻落实上级有关非税收入管理的法律、法规、规章和制度,研究制定我区非税收入征收管理的具体实施办法;负责区级行政事业性收费、政府性基金(附加)、罚没收入、国有资本经营收入、国有资产和国有资源收益、其他非税收入的征收管理。

2、组织、委托和督促各执收单位做好非税收入的征缴工作。

3、核定全区行政事业单位非税收入年度征收计划,组织非税收入计划的执行。

4、负责全区非税收入征收管理工作及统计、分析、报表报送工作。

5、负责非税收入的核算与统计和“非税收入汇缴结算户”资金的核对、清算与划解。拟定区本级非税收入统筹方案。

6、负责非税收入等所有财政票据的领发、保管、核销、检查等日常管理工作。

7、参与非税收入的清理整顿和已取消(或调整)的非税收入项目和标准的督查落实情况。

8、开展非税收入日常监督和专项稽查,依法查处各种违反非税收入征收管理和票据管理规定的行为。

9、负责非税收入征收管理系统的网络建设与维护,协调执收单位与银行有关网络方面的相关事宜。

10、完成领导交办的其他工作。

二、部门决算单位构成

部门本级决算

第二部分 岳阳楼区非税收入征收管理局2016年度部门决算表

……(公开表格附后)

第三部分岳阳楼区非税收入征收管理局2016年度部门决算情况说明

一、关于岳阳楼区非税收入征收管理局2016年度收入支出决算总体情况说明

岳阳楼区非税收入征收管理局2016年度收入总计106.8万元,支出总计106.8万元。

二、关于岳阳楼区非税收入征收管理局2016年度收入决算情况说明

本年收入合计75.69万元,其中:财政拨款收入75.69万元,占100%

三、关于岳阳楼区非税收入征收管理局2016年度支出决算情况说明

本年支出合计47.22万元,其中:基本支出47.22万元,占100%

四、关于岳阳楼区非税收入征收管理局2016年度财政拨款收入支出决算总体情况说明

2016 年度财政拨款收入总决算75.69万元。支出总决算47.22万元。

五、关于岳阳楼区非税收入征收管理局2016年度一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

2016年度财政拨款支出75.69万元。

(二)财政拨款支出决算结构情况。

2016年度财政拨款支出75.69万元,主要用于以下方面:工资福利支出38.31万元,占50.6%;商品和服务支出8.91万元,占11.77%;其他资本性支出4.4万元,占5.8%

(三)财政拨款支出决算具体情况。

2016年度财政拨款支出年初预算为64.81万元,支出决算为47.22万元,完成年初预算的72.86%。决算数小于预算数。

六、关于岳阳楼区非税收入征收管理局2016年度一般公共预算财政拨款基本支出决算情况说明

2016年度财政拨款支出47.22万元,其中:人员经费38.31万元,主要包括:基本工资、津贴补贴、其他工资福利支出、公用经费8.91万元,主要包括:办公费、印刷费、差旅费、维修(护)费、会议费、培训费、公务接待费。

七、关于岳阳楼区非税收入征收管理局2016年度一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2016 年度“三公”经费财政拨款支出预算为1.8万元,支出决算为0.34万元,完成预算的18.89%,其中:公务接待费支出决算为0.34万元,完成预算的18.89%。2016年度“三公”经费支出决算数小于预算数的主要原因是认真贯彻落实中央“八项规定”精神和厉行节约要求,进一步从严控制“三公”经费开支,全年实际支出比预算有所节约。

(二)“三公”经费财政拨款支出决算具体情况说明。

2016年度“三公”经费财政拨款支出决算中,公务接待费支出决算0.34万元,占100%。

八、关于岳阳楼区非税收入征收管理局2016年度政府性基金预算收入支出决算情况

无

九、其他重要事项

(一)机关运行经费支出情况。

本部门2016 年度机关运行经费支出47.22万元。

(二)政府采购支出情况。

本部门2016 年度政府采购支出总额0万元

(三)国有资产占用情况。

无

(四)预算绩效情况的说明。

第四部分 名词解释

非税收入具体包括哪些:非税收入是指除税收以外,由各级政府、国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用政府权力、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得的财政性资金,是政府财政收入的重要组成部分。